안녕하세요 ^^ 오늘은 갑상선이 무엇인지와 갑상선 암(C73) 진단시 어떤 보험금이 지급될 수 있는지, 또 림프절 전이암(C77) 진단이 된다면 어떤 보험금 들을 받을 수 있는지 손해사정에 대하여 이야기를 해보려고 합니다.

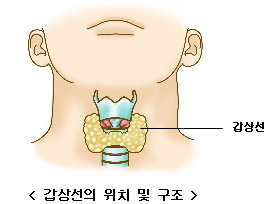

갑상선 이란 ?

출처 입력

갑상선은 우리 몸의 에너지와 대사 조절에 관여하는 “갑상선 호르몬”을 만들어 내고 저장하는 중요한 장기로, 목의 앞쪽(턱 아래)에 딱딱하게 만져지는 갑상선 연골 밑에 있으며 나비가 날개를 편 것과 같은 모양을 하고 있습니다.

갑상선 호르몬이란 ?

갑상선 호르몬은 태아 또는 성장기 발달 과정에 필수적인 호르몬이며 성인에서도 체온 유지, 근육의 긴장과 강도, 성장 호르몬의 분비, 그리고 정서 상태 조절에 중요한 역할을 합니다. 따라서 우리 몸은 갑상선 호르몬이 과다하거나 부족하지 않게 항상 정상적인 양이 유지되도록 조절하고 있습니다.

혈액검사에서 갑상선 수치이상 등으로, 갑상선에 암이 의심되면 병원에서는 "미세침흡인검사"를 합니다. 이 검사는 주사바늘로 갑상선 조직 일부를 채취하여 조직검사를 하는 과정을 거칩니다.

장점은 비교적 간단하게 검사를 진행 할 수 있다는 것인데, 단점은 갑상선의 일부만 채취하다보니 암조직을 채취하는데 여러번 검사를 시행해야 할 수도 있습니다.

이 과정을 거쳐 의사선생님께서 병리학적으로 갑상선 암 진단을 내려주십니다.

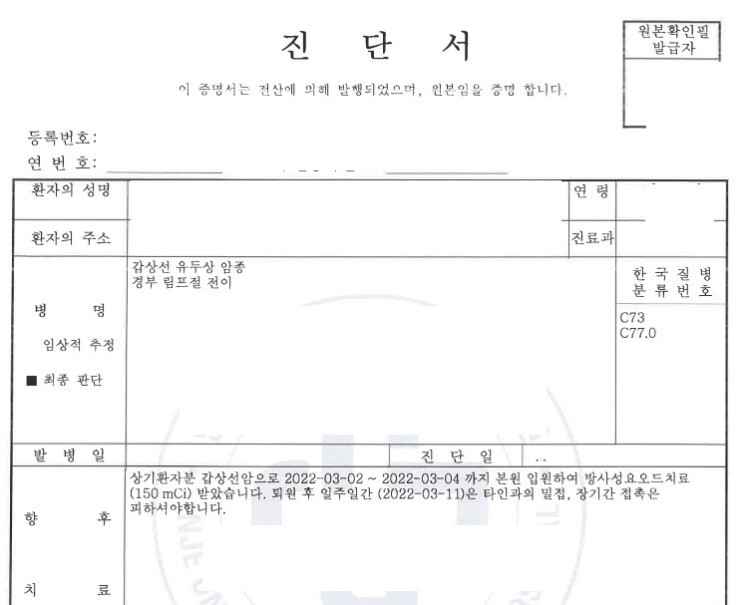

위 진단서와 같이 갑상선 암에 진단되신 분들은 갑상선 근처에 있는 경부 림프절에 까지 암이 전이가 되기도 합니다.

갑상선암(C73)과 림프절 전이암(C77)에 진단이 되신분들은 보통 방사성요오드 치료,

갑상선호르몬 치료, 외부 방사선 조사, 항암화학치료 등이 있으며

수술적 치료로는 갑상선전절제술과 림프절 곽청술 또는 림프절 절제술이 있습니다.

치료를 잘 받았다면 이제 보험금을 신청해야 겠죠 ?

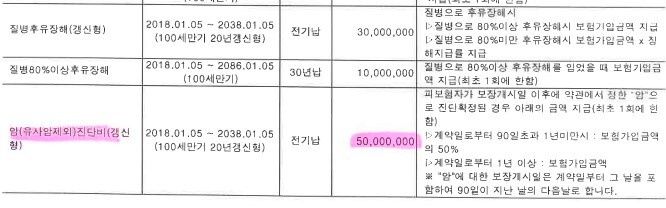

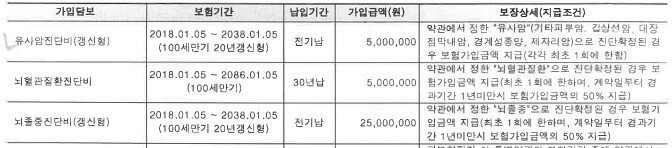

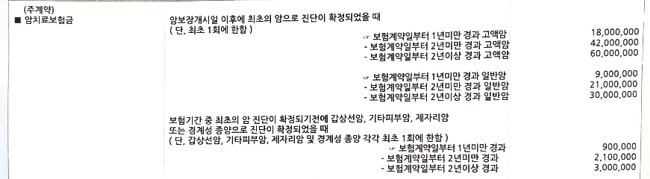

위에 첨부한 증권은 보통 암진단 담보를 가입하면 발행되는 증권입니다.

보험과 접점이 별로 없는 일반인분이 이 증권을 보고 보험금을 청구한다면 당연히 5000만원을 받을 수 있다고 생각 할 것입니다. 또는, 보험약관에 암진단비 내용을 찾아보았다면 갑상선 암은 소액암이기 때문에 유사암진단비 500만원만 받을 수 있다고 생각 할 것입니다.

왜냐하면,

약관에 이렇게 유의사항으로 문구가 써저 있기 때문입니다.

유의사항의 내용은, " C77 ~ C80 (림프절 전이암 해당)의 경우 일차성 악성신생물(갑산성암)이 확인되는 경우 원발부위를 기준으로 분류한다. " 입니다.

따라서, 림프절 전이암은 갑상선암으로부터 전이가 되었기 때문에 전이암은 암으로 보지 않고 갑상선암으로만 소액암진단금을 지급하겠다는 내용입니다.

소액암이 아닌 일반암으로 청구할 수 있는 이유

약관에 전이암은 원발암을 기준으로 보험금을 지급한다고 되어있긴 하지만, 보험회사는 가입당시에 보험금이 감액되는 등 '중요한내용' 을 피보험자에게 설명하도록 하는 설명의무가 있습니다.

따라서, 해당 내용을 피보험자에게 설명하지 않았다면 보험사는 이 약관의 내용으로 일반암 보험금을 면책할 수 없습니다.

1. 가입당시에 설계사나 (콜센터)직원에게서 "전이암은 원발암을 기준으로 보험금을 지급한다"는 설명을 듣지 못했거나, 이러한 내용이 확인되는 서류를 교부받았으나 서명을 하지 않은 경우 또, 위 내용이 없는경우.

2. 갑상선 암(C73)과 림프절 전이암(C77) 이 각각 진단된 경우.

=> 위의 조건에 부합이 된다면, 위 증권에서 일반암 진단비(5000만원)와 유사암진단비(500만원)을 각각 청구하여 보상받으실 수 있습니다.

이하 상품설명서 예시입니다. 보험사마다 양식이 다릅니다.

그리고 위에 첨부한 증권과는 다르게,

위 증권처럼 암진단비와 유사함진단비가 각각 가입된게 아니라 암진단비만 가입하여 소액암인경우는 암진단비의 10% 또는 20%만 지급한다는 경우에는 일반암진단비만 보상이 가능합니다.

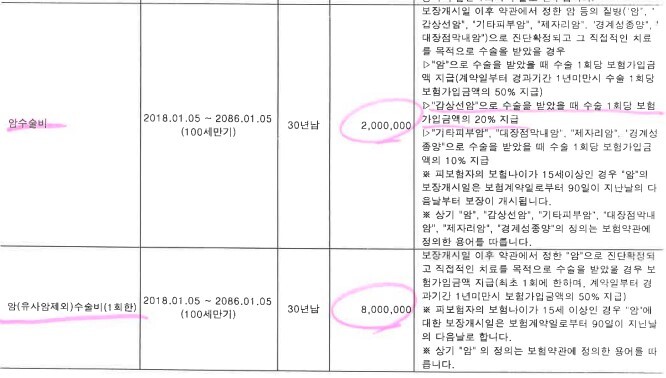

마지막으로, 암수술비와 암입원일당 담보에 대하여 말씀드리겠습니다.

암수술비는 첨부한 내용과 같이 소액암에 진단 및 수술시 가입금액에 10% 또는 20%만 지급하는 담보가 있고, 일반암만 진단 및 수술해야 지급하는 담보가 있습니다.

따라서, 갑상선암에 진단 후 수술을 한다면, 위 담보에서 200만원 * 20% 인 40만원만 지급됩니다. (암입원일당 담보도 암수술비 담보와 동일합니다.)

그러나, 갑상선암 및 전이암에 진단 및 수술시 일반암을 기준으로 보험금을 지급해야 한다는 근거와 이유, 판례, 기타 자료들을 서면으로 정리 작성하여 청구주장하고 반대의견에 반박을 잘 하면, 20건 중 1, 2건 정도만 소송을 진행하고 나머지는 일반암 진단금으로 지급받을 수 있습니다.

그러면 위 암수술비에서 지급하지않은 차액 200만원 - 40만원 = 160만원과 800만원을 추가로 보상받을 수 있습니다.

보험금 산정사유가 발생하면 박신성 손해사정사를 찾아주세요 ^^

보험금을 근거없이 달라고 한다고, 금감원에 민원을 접수한다고 해서 보험회사에서는 보험금을 지급하지 않습니다. 보험금을 왜 지급해야하는지, 왜 보험사 면책사유가 틀렸는지를 하나하나 반박해야지만 원하는 보험금을 받을 수 있습니다. 보험금 분쟁으로 마음과 시간을 쓰고계시다면 무료상담 받아보세요.

프로필 : https://pss5464.modoo.at/